“营改增”为纳税人带来了什么?

文章字数:1701

纳税人咨询

纳税人咨询 5月1日,我市将全面推开营业税改征增值税(以下称“营改增”)试点。作为经济转型升级时期财税体制改革重头戏的“营改增”究竟是什么?将给纳税人带来怎样的变化?就“营改增”相关问题,本报记者深入采访了市国税局货劳科科长朋红霞,以此回应社会关切。

1.为什么要推行“营改增”?

朋红霞:“营改增”不仅是深化财税体制改革的“重头戏”,更是供给侧结构改革的一项重要举措。前期试点已经取得积极成效,此次全面推开“营改增”试点,将试点范围扩大到建筑业、房地产业、金融业、生活服务业等4个行业,实现了增值税对货物和服务的全覆盖,覆盖面更广,意义更大,基本消除了重复纳税,打通了增值税抵扣链条,有利于企业降低税负,更加促进社会分工协作,更好地支持服务业发展和制造业转型升级。

2.什么是“营改增”?

朋红霞:“营改增”其实就是以前缴纳营业税的应税项目改成缴纳增值税,通俗来讲,就是改变对产品征收增值税、对服务征收营业税的方式,将产品和服务一并纳入增值税的征收范围,不再对“服务”征收营业税,营业税将退出历史舞台。

3.那么,此次全面推开“营改增”的试点范围包括哪些呢?

朋红霞:本次“营改增”全面推开后,建筑业、房地产业、金融业和生活服务业等全部营业税纳税人,纳入试点范围。

4.如何区分一般纳税人和小规模纳税人?

朋红霞:增值税纳税人分为一般纳税人和小规模纳税人。应税行为的年应征增值税销售额超过500万元(含本数)的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。年应税销售额未超过规定标准的纳税人,会计核算健全,能提供准确税务资料的,可以向主管税务机关办理一般纳税人资格登记,成为一般纳税人。符合一般纳税人条件的纳税人应当向主管税务机关办理一般纳税人资格登记。特别要说的是,除国税总局另有规定外,一经登记为一般纳税人后,不得转为小规模纳税人。

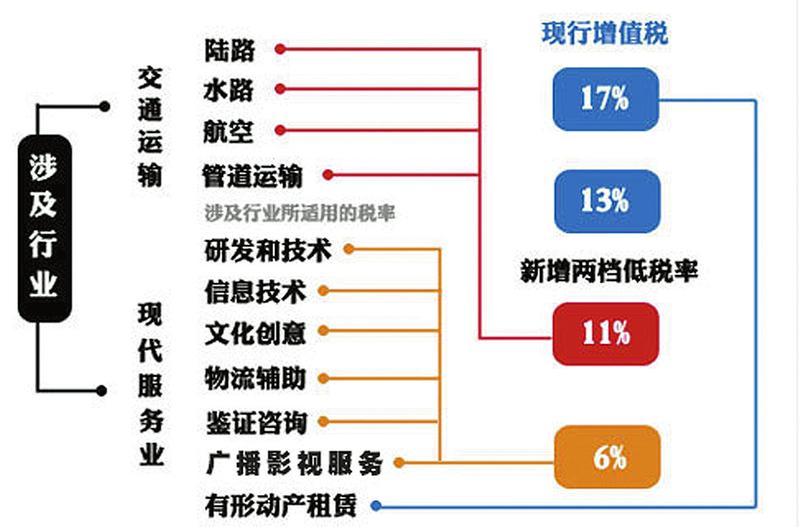

5.不同行业的增值税税率是多少?企业如何计算该缴多少税?

朋红霞:“营改增”一般纳税人,提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%;提供有形动产租赁服务,税率为17%;,除此外,税率为6%。“营改增”小规模纳税人适用3%征收率。部分特殊行业适用特殊规定。

增值税的计税方法,包括一般计税方法和简易计税方法。一般纳税人适用一般计税方法,计算公式为:应纳税额=当期销项税额-当期进项税额。其中,销项税额=销售额×税率、销售额=含税销售额÷(1+税率),销项税额是指纳税人提供应税服务按照销售额和增值税税率计算的增值税额,进项税额是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。比如,A公司4月份购买甲服务项目支付款项10600元,取得增值税专用发票,增值税进项税额为600元,销售服务项目(适用税率为6%)含税销售额为23400元。A公司4月份应纳增税计算:进项税额=600元,销项税额=23400元/(1+6%)×6%=1324.53元,增值税应纳税额=1324.53元-600元=724.53元。

小规模纳税人适用简易计税方法。应纳税额=销售额×征收率,销售额=含税销售额÷(1+征收率)。比如,某试点纳税人提供餐饮服务共收取103元,在计算增值税时应先换算为不含税销售额,即:不含税销售额=103÷(1+3%)=100元,增值税应纳税额=100×3%=3元。

6.“营改增”给商洛纳税人带来哪些红利?

朋红霞:本次纳入“营改增”试点的四大行业涉及我市近5000户纳税人。“营改增”后,这些纳税人由于可以抵扣进项税额,将增加有效投资,加大设备投入和改造,扩大经营规模,提升市场竞争力。

“营改增”中的一般纳税人看似税率上升,但由于可抵扣进项税额,税负总体会下降;“营改增”中的小规模纳税人,大多由原实行5%的营业税税率(建筑业营业税税率3%),降为适用3%的增值税征收率,税负也同样下降。举例来说,商州区建筑公司是小规模纳税人,从2016年2月份开始签订《建筑承包合同》并注明2月10日开工,该公司从事建筑工程,取得建筑工程款、装修款及其他费用共300万元,原来应缴纳营业税300×3%=9万元,按照营改增政策规定,按3%的征收率计算缴纳税款为300/(1+3%)×3%=8.74万元,比原来少缴纳税款0.26万元。

一般纳税人以上述第5题中一般纳税人为例,假设该服务原营业税税率为5%,如按营业税计税方法计算应缴营业税23400×5%=1170元,改征增值税后计算缴纳的增值税为724.53元,少缴税款445.47元。(记者 王涛)